Почти 37% россиян уверены в том, что ипотека это ловушка на всю жизнь. Можно ли и в самом деле сэкономить на аренде в длительной перспективе? Посчитаем оба варианта на конкретных цифрах — так будет сразу понятно, что в России выгоднее, аренда или ипотека.

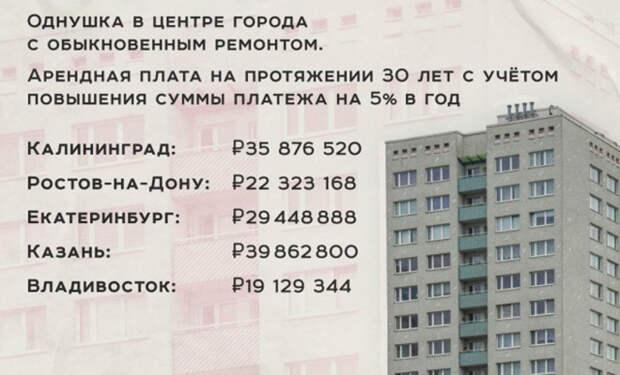

За основу для расчетов взяли типичную «однушку» в центре Калининграда площадью 35 квадратных метров с нормальным ремонтом.

Стоимость такой квартиры — 7,2 миллиона рублей. Первоначальный взнос по ипотеке составил 1,8 миллиона, ставка — рекордные для России 24,7% годовых, срок кредита — 30 лет.За три десятилетия заемщик отдаст банку почти 25,5 миллиона рублей, что в три с лишним раза превышает саму стоимость квартиры.

Теперь альтернативный сценарий: долгосрочная аренда аналогичной квартиры по 45 тысяч в месяц, с ежегодной индексацией на 5%. За 30 лет аренда обойдется в 35,9 миллиона рублей — это на 10 миллионов больше, чем стоимость владения собственным жильем в кредит.

Ставки по ипотеке пока снижаться не собираются. Однако брать ее все же выгоднее в большинстве российских регионах.

В оригинале статьи есть видео с подробностями. Его можно посмотреть по клику на Источник.

Свежие комментарии